12月1日起163性爱网,水资源税改造试点增多9省份 用水,今后得算“绿色账”

11月28日,《扩洪水资源税改造试点实行见解》追究发布,自12月1日起,我国将现在在河北省开展的水资源税改造试点,扩大至北京、天津、山西、内蒙古、河南、山东、四川、陕西、宁夏9个省区市(以下简称试点省份)。水资源税改造的初志是什么?将会供水资源使用带来什么影响?会不会加剧住户用水职守?东说念主民日报记者采访了辩论部门和众人。

灵验扼制不对理用水,为全面推沸水资源税轨制积贮涵养

财政部税政司司长王建凡先容,字据党中央、国务院方案部署,我国自2016年7月1日起在河北省最先实行水资源税改造试点,由水资源费改征水资源税,一年多来改造试点开首沉稳有序,达到了预期主义,具备了扩大改造试点的基础和条目。

我国水资源分散不平衡,朔方水资源紧缺,尤其华北地区供需矛盾较大,其东说念主均水资源量仅为寰宇平均的1/4,地下水超采总量及超采面积占寰宇1/2,是寰宇超采最为严重的地区。为充分施展税收杠杆转换用水需求,这次扩大改造试点以华北地区为主,同期礼聘试点意愿强、有典型代表性的其他省份。

“北京、天津、山西、内蒙古等4个省份位于华北地区,其他5个省份分散在东、中、西部,其水资源丰枯经由不一、取用水类型千般,具有一定代表性。”王建凡暗示,通过扩大试点,成心于进一步施展税收杠杆转换作用,灵验扼制不对理用水需求,促进水资源精打细算保护;同期为全面推沸水资源税轨制积贮涵养、创造条目。

水资源税改造试点在河北省实行一年多来,灵验扼制了不对理用水需求。数据泄露,由于对超采区取用地下水加倍纳税,促使河北省好多企业由抽采地下水转为使用地表水。改造同期倒逼高耗水企业节水,河北钢铁集团唐钢公司完毕工业水源统统改用城市中水,年可节水1460万立方米。

“咱们对高尔夫球场、洗车、洗沐等特种行业从高纳税,增强了税阻抑迹机制,促使特种行业升沉取用水样式163性爱网,减少取用水量,部分地区特种行业月均取用水量较改造前下落30%以上。”河北省财政厅副厅长李杰刚暗示,在灵验促进高耗水行业精打细算用水的同期,改造试点总体莫得增多一般工买卖企业和住户开阔坐蓐生存用水职守。

甩抄本年10月,河北全省水资源税累计入库23.28亿元,月均入库1.55亿元,是2015年水资源费月均入库的两倍多。

成人游戏在线玩“用税收杠杆擢升用水老本后,企业当然会养息我方的坐蓐步履,促进精打细算用水。”中国财政科学征询院院长刘尚希以为,这次扩洪水资源税改造试点,成心于完善资源有偿使用轨制和生态抵偿机制,加速建立绿色坐蓐和破钞的策略导向。同期成心于增强企业等社会主体节水意志和能源,加速时候改进擢升用水收尾、优化用水结构,减少不对理用水需求。

不增多开阔坐蓐生存用水职守,对特种行业从高纳税

字据《实行见解》,除法例情形外,水资源税的纳税东说念主为平直从江河、湖泊(含水库)和地下取用水资源的单元和个东说念主,对一般取用水按确凿质取用水量纳税,对采矿和工程设立疏干排水按照排水量纳税,对水力发电和火力发电贯流式(不含轮回式)冷却取用水按确凿质发电量纳税。

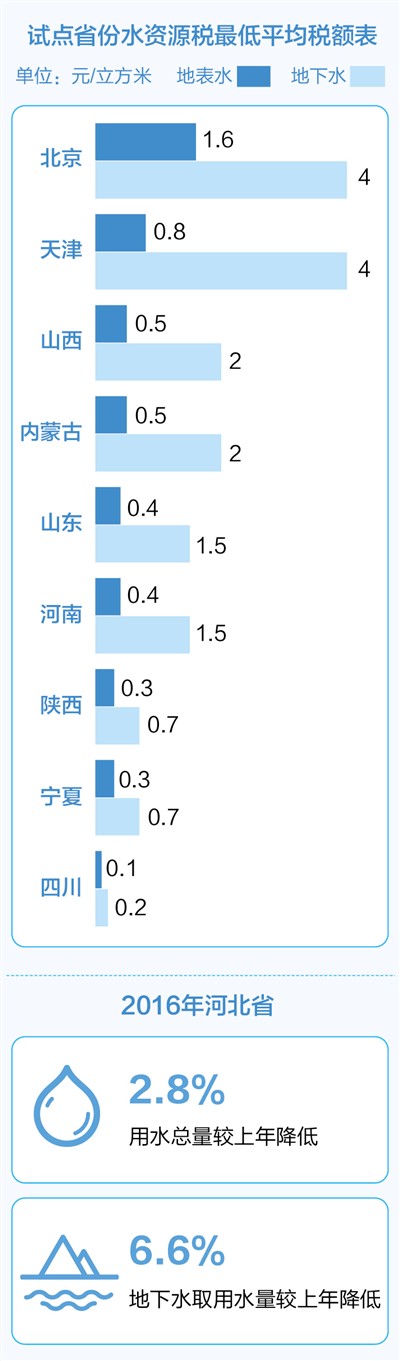

《实行见解》明确试点省份最低平均税额为:地表水每立方米0.1—1.6元、地下水每立方米0.2—4元,其中北京的地表水和地下水税额为试点省份中最高,试点省份可字据实质情况上调税额。

同期,为施展水资源税调控作用,比照河北省试点策略,按不同取用水性质实行辩别税额,地下水税额要高于地表水,超采区地下水税额要高于非超采区,超采区取用地下水税额加征1—4倍;对超策划或超定额用水加征1—3倍;对特种行业从高纳税;对进步规命名额的农业坐蓐取用水、农村生存集中式饮水工程取用水等从低纳税。

为相沿农业坐蓐、饱读动水资源轮回诳骗等,《实行见解》还法例了对名额内的农业坐蓐取用水免税、对取用浑水处理再生水免税等6项减免税情形。

“扩洪水资源税改造试点承袭辩别纳税策略,既扼制不对理用水需求,又不影响社会基本用水需要。”刘尚希暗示,费改税后,对住户和一般工买卖企业税额尺度基本莫得改造,其开阔用水职守不会增多,同期对合理的农业坐蓐取用水量给予免税,进步名额的部分从低纳税,不增多农民职守。沟通到纳税后对企业的敛迹机制进一步增强,将促使企业加大节水参加,主动承袭纪律减少用水量、养息用水结构和升沉用水样式,一些企业的纳税额会有所减少。

适合赋予场地政府责罚权,因地制宜制定策略

王建凡暗示,沟通到试点省份各别较大,改造试点详情了适合授权的原则,字据各地水资源天资、取用水类型以及经济社会发展水平不同的情景,在调治税收策略的基础上,适合赋予场地政府详情具体税额等责罚权,使各地因地制宜制定关系策略,障碍场地积极性。

据悉,这次纳入试点的9个省份,水资源情景、取用水类型、经济发展水对等与河北省有所不同。北京、天津经济进展且严重缺水,现行水资源费征收尺度为寰宇最高;山东、河南属于南水北调受水区,因筹集南水北调工程基金需要,现行水资源费征收尺度也较高;山西、内蒙古、陕西、宁夏是矿业大省,采矿排水占全省取用水量比要紧,对采矿排水征收的水资源费金额大;四川水资源丰沛,水力发电口头多,水力发电取用水占全省取用水量比要紧,对水力发电取用水征收的水资源费金额大。

针对9个省份的情况和特色,《实行见解》明确了不同水资源情景和取用水类型的纳税策略,增多了跨省水力发电、采矿排水等具体纳税法例,并详情了各别化的最低平均税额尺度。

为加强税收征管、擢升征管收尾,《实行见解》详情了“税务征管、水利核量、自主陈说、信息分享”的水资源税征管模式,即税务机关照章征收责罚,水行政驾驭部门负责核准取用水量,纳税东说念主照章办理纳税陈说,税务机关与水行政驾驭部门建立涉税信息分享平台和职责协作机制,依期交换纳税和取用水信息府上。

“完毕纳税东说念主、税务部门和水利部门三方分享涉税信息,既施展水利部门在水资源责罚上的专科上风,又充分施展税务部门的税收征管上风,更好地造成征管协力。”税务总局财产步履税司司长蔡独力暗示,现在9个试点省份水利部门已向税务部门打法6.4万户取用水户档案,重心纳税户打法基本完成,税务部门据此建立了水资源税纳税东说念主清册和税源数据库,随机确保扩大试点策略沉稳落地、精确凿行。

数据来源:财政部、税务总局、水利部

制图:郭 祥163性爱网